商业论证中的财务测量指标

商业论证中常见的财务指标测量方法

- ROI 投资回报率

- PBP 投资回报周期

- NPV 净现值

- IRR 内部收益率

- BCR 效益成本比率

静态评价法

适用于项目早期,不计较利息的情况。

600万买一个房子,出租,每个月租金收入1万。

- 请问投资回报率(ROI)是多少?

- 一直租下去,投资回报期(PBP)几年?

投资回报率(ROI)

投资回报率(ROI) = 年均利润 ➗ 投资额 ROI = 12 ➗ 600 = 2%

投资回报期(PBP)

投资回报期(PBP) = 1 ➗ ROIPBP = 1 ➗ (2%) = 50年

再问:600万买一个房子,出租,每个月租金收入1万,5年后房价翻了一番,问ROI是多少?PBP是多少年?

| 年份 | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

| 收入 | 12 | 12 | 12 | 12 | 1212 | |

| 支出 | -600 | |||||

| 净现金流 | -600 | 12 | 12 | 12 | 12 | 1212 |

| 累计现金流 | -600 | -588 | -576 | -564 | -552 | 660 |

- 投资回报率(ROI) = 年均利润 ➗ 投资额

ROI= (600 ➗ 5 + 12) ➗ 600 = 22%- 投资回报期(PBP) = 1 ➗ ROI

PBP = 5 - 1 + (552 ➗ 1212) = 4.46年简单解法,利用相似三角形原理

PBP = (x-4) ➗ (5-x) = (-552) ➗ 660 = 4.46年

动态分析法

复利计算: 终值 = 现值 ✖️ (1+i)^n

折现计算: 现值 = 终值 ➗ (1+i)^n名词解释:

现值=本金

终值=收益总额

i = 利率

n = 周期(单位年)

净现值 NPV (有利息的计算)

| 年份 | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

| 收入 | 12 | 12 | 12 | 12 | 1212 | |

| 支出 | -600 | |||||

| 净现金流 | -600 | 12 | 12 | 12 | 12 | 1212 |

| 净现金流(折现) | -600 | 10.91 12/(1+10%) |

9.92 12/(1+10%)^2 |

9.02 | 8.20 | 752.56 1212/(1+10%)^5 |

| 累计现金流 | -600 | -598.09 (600-10.91) |

-579.17 (598.09-9.92) |

-570.16 (579.17-9.02) |

-561.96 | 190.60 |

取基准折现率 i = 10%

静态:PBP (x-4) ➗ (5-x) = (-552) ➗ 660 x = 4.46年 - 计算方式参考图二

动态:**PBP (x-4) ➗ (5-x) = (-561.96) ➗ 190.60 x = 4.75年 **

净现值:NPV = 190.60万元,该值表示最后的净利润

内部收益率 IRR

该值越高,理论上表示可以承受的风险越高。

| 年份 | 0 | 1 | 2 | 3 | 4 | 5 | i | NPV |

|---|---|---|---|---|---|---|---|---|

| 收入 | 12 | 12 | 12 | 12 | 1212 | |||

| 支出 | -600 | |||||||

| 净现金流 | -600 | 12 | 12 | 12 | 12 | 1212 | ||

| 净现金流(折现)1 | -600 | 10.91 12/(1+10%) |

9.92 12/(1+10%)^2 |

9.02 | 8.20 | 752.56 1212/(1+10%)^5 |

10% | 190.60 |

| 净现金流(折现)2 | -600 | 10.62 | 9.40 | 8.32 | 7.36 | 657.83 | 13% | 93.52 |

| 净现金流(折现)3 | -600 | 10.43 | 9.07 | 7.89 | 6.86 | 602.58 | 15% | 36.84 |

| 净现金流(折现)4 | -600 | 10.34 | 8.92 | 7.69 | 6.63 | 577.05 | 16% | 10.63 |

| 净现金流(折现)5 | -600 | 10.26 | 8.77 | 7.49 | 6.40 | 552.81 | 17% | -14.27 |

采用 相似三角形定律 方式进行计算

IRR = (IRR-16%) ➗ (17%-IRR) = 10.63 ➗ 14.27

IRR = 16.43% // 该值表示在这个利率下,不赚不赔多个项目进行比较

| 项目 | A | B | C |

|---|---|---|---|

| NPV(万元) | 1500 | 1000 | 1000 |

| IRR | 16% | 16% | 38% |

正常情况下,比较IRR是需要NPV作为考量标准,在没有NPV的情况下,没有比较意义。

如果非要比较的话,个人认为可以从对待风险的态度方面来讲。

- A、B ==> IRR相同,表示内部收益率相同,抗风险能力更强,A项目的NPV(净现值)收益更高,所有选A

- B、C ==> NPV(净现值)相同,表示赚的钱是一样的,但是C项目的IRR(内部收益率)高,所以选择C

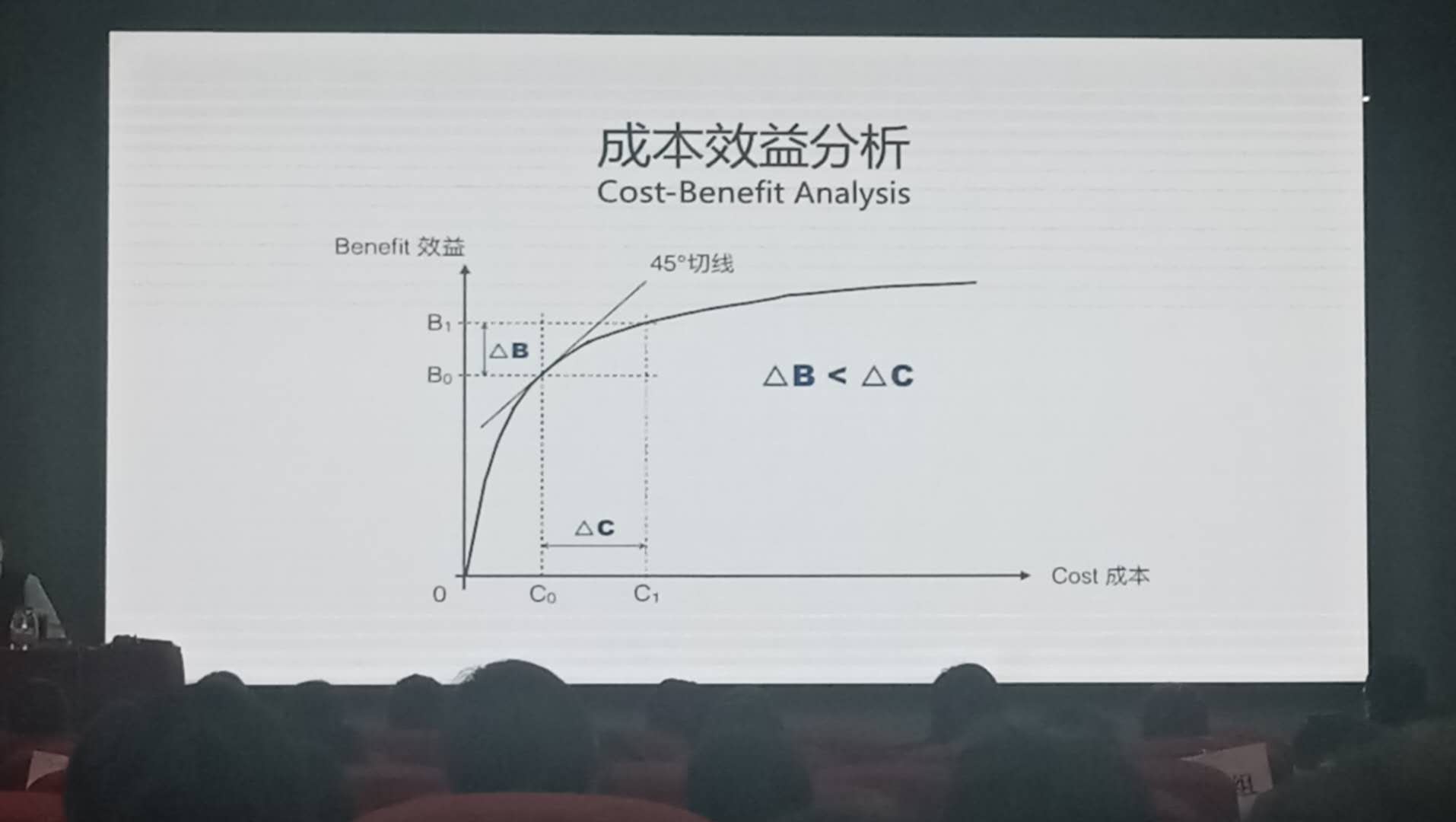

效益成本比率 BCR (Benefit cost ratio)

| 汽油车 | 混合动力 | 纯电动 | |

|---|---|---|---|

| 百公里能源成本 | 65¥ | 39¥ | 7.5¥ |

| 购买成本 | +10 万¥ | +5 万¥ | |

| 节油效益 | 2.6 万¥ | 5.75 万¥ | |

| 效益成本BCR | 0.26 | 1.15 |

在C0这个点,成本和效益达到最佳点。△C 区间:成本增加,效益收益不明显。